Perkembangan Teknologi Fintech telah merevolusi lanskap keuangan global, mengubah cara kita bertransaksi, berinvestasi, dan mengelola keuangan pribadi. Dari pembayaran digital hingga pinjaman online, Fintech menawarkan solusi inovatif yang semakin terintegrasi ke dalam kehidupan sehari-hari. Kehadirannya tidak hanya memberikan kemudahan akses layanan keuangan, tetapi juga memicu perubahan signifikan dalam perilaku konsumen dan dinamika ekonomi.

Artikel ini akan membahas secara komprehensif tentang perkembangan teknologi Fintech, mulai dari definisi dan ruang lingkupnya, dampak terhadap ekonomi dan masyarakat, teknologi pendukung, regulasi yang berlaku, hingga proyeksi masa depan industri ini. Dengan memahami perkembangan Fintech, kita dapat mengantisipasi peluang dan tantangan yang akan dihadapi di era digital ini.

Definisi dan Ruang Lingkup Fintech

Fintech, singkatan dari Financial Technology, merujuk pada penggunaan teknologi untuk meningkatkan atau otomatisasi layanan dan produk keuangan. Ruang lingkupnya sangat luas, mencakup berbagai inovasi yang mengubah cara kita berinteraksi dengan sistem keuangan, mulai dari pembayaran hingga investasi.

Perkembangan Fintech didorong oleh kemajuan teknologi informasi, meningkatnya penetrasi internet dan perangkat mobile, serta kebutuhan akan layanan keuangan yang lebih efisien, terjangkau, dan inklusif. Hal ini menciptakan peluang besar bagi inovasi dan persaingan di sektor keuangan.

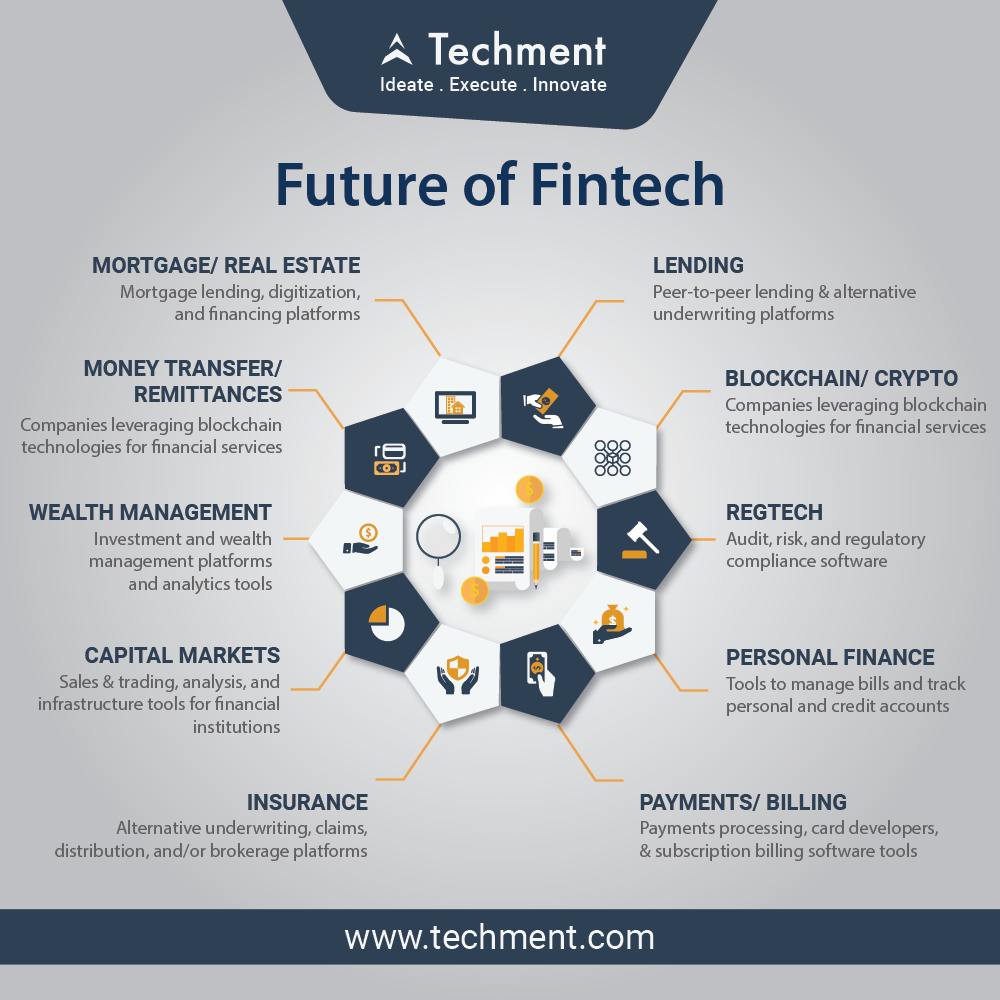

Jenis Layanan Keuangan Fintech

Fintech menawarkan beragam layanan keuangan yang dapat dikategorikan ke dalam beberapa kelompok utama. Berikut beberapa di antaranya:

- Pembayaran Digital: Meliputi transfer uang elektronik, pembayaran peer-to-peer (P2P), dompet digital, dan sistem pembayaran mobile. Contohnya adalah GoPay, OVO, dan Dana di Indonesia, serta PayPal dan Venmo di luar negeri.

- Pinjaman Online (P2P Lending): Platform yang menghubungkan peminjam dan pemberi pinjaman secara langsung, tanpa melalui lembaga keuangan tradisional. Contohnya adalah Investree dan Amartha di Indonesia.

- Investasi Online: Platform yang memudahkan investasi di berbagai instrumen keuangan seperti saham, reksa dana, dan obligasi. Contohnya adalah Bibit dan Bareksa di Indonesia, serta Robinhood di Amerika Serikat.

- Asuransi Online (Insurtech): Platform yang menyediakan layanan asuransi secara online, seringkali dengan proses yang lebih cepat dan mudah. Contohnya adalah beberapa platform agregator asuransi yang tersedia di Indonesia.

- Manajemen Keuangan Pribadi: Aplikasi yang membantu pengguna melacak pengeluaran, mengatur anggaran, dan merencanakan keuangan pribadi. Contohnya adalah aplikasi-aplikasi perencanaan keuangan yang banyak tersedia di app store.

Contoh Perusahaan Fintech Terkemuka, Perkembangan Teknologi Fintech

Berikut beberapa contoh perusahaan Fintech terkemuka di Indonesia dan dunia, beserta layanan yang mereka tawarkan:

- GoPay (Indonesia): Dompet digital terintegrasi dengan ekosistem Gojek, menyediakan layanan pembayaran, transfer uang, dan pembelian pulsa.

- OVO (Indonesia): Dompet digital yang menawarkan layanan serupa dengan GoPay, juga terintegrasi dengan berbagai layanan.

- PayPal (Global): Platform pembayaran online yang memungkinkan transfer uang dan pembayaran secara global.

- Stripe (Global): Platform pembayaran online yang banyak digunakan oleh bisnis untuk memproses pembayaran dari pelanggan.

Perbandingan Fintech Tradisional dan Modern

Berikut tabel perbandingan karakteristik Fintech tradisional dan modern:

| Karakteristik | Fintech Tradisional | Fintech Modern |

|---|---|---|

| Aksesibilitas | Terbatas, membutuhkan akses fisik ke cabang | Mudah diakses melalui internet dan perangkat mobile |

| Biaya | Relatif tinggi | Relatif rendah, lebih transparan |

| Kecepatan Proses | Lambat | Cepat dan efisien |

Tren Terbaru dalam Perkembangan Fintech

Dunia Fintech terus berkembang pesat. Beberapa tren terbaru yang perlu diperhatikan meliputi:

- Peningkatan penggunaan Artificial Intelligence (AI) dan Machine Learning (ML): Teknologi ini digunakan untuk meningkatkan keamanan, personalisasi layanan, dan efisiensi proses.

- Integrasi Blockchain dan Cryptocurrency: Teknologi blockchain menawarkan potensi untuk meningkatkan transparansi dan keamanan transaksi keuangan.

- Pertumbuhan Open Banking: Memungkinkan berbagi data keuangan antar lembaga keuangan dengan persetujuan pengguna, menciptakan inovasi layanan yang lebih terintegrasi.

- Fokus pada Inklusi Keuangan: Fintech semakin berperan dalam memberikan akses layanan keuangan kepada masyarakat yang belum terlayani oleh sistem tradisional.

Dampak Fintech terhadap Ekonomi dan Masyarakat

Perkembangan pesat teknologi finansial (Fintech) telah membawa perubahan signifikan terhadap lanskap ekonomi dan kehidupan masyarakat. Dampaknya, baik positif maupun negatif, perlu dipahami secara komprehensif untuk dapat memanfaatkan potensi Fintech secara maksimal dan meminimalisir risikonya. Berikut beberapa dampak Fintech terhadap ekonomi dan masyarakat yang perlu diperhatikan.

Inklusi Keuangan yang Meningkat

Salah satu dampak positif paling signifikan dari Fintech adalah peningkatan inklusi keuangan. Melalui platform digital, layanan keuangan seperti peminjaman, pembayaran, dan investasi menjadi lebih mudah diakses oleh masyarakat yang sebelumnya terpinggirkan, termasuk mereka yang tinggal di daerah terpencil atau memiliki akses terbatas ke lembaga keuangan tradisional. Contohnya, platform pinjaman online memungkinkan individu yang tidak memiliki agunan untuk mendapatkan akses kredit, sementara dompet digital memfasilitasi transaksi keuangan tanpa perlu rekening bank.

Perkembangan teknologi Fintech yang pesat tak hanya berdampak pada sektor keuangan, namun juga merambah ke berbagai aspek kehidupan. Bayangkan kemudahan bertransaksi kini berdampingan dengan akses hiburan digital yang mudah, misalnya dengan mendengarkan musik kapanpun lewat aplikasi pemutar musik offline seperti yang ditawarkan di Aplikasi Pemutar Musik Offline. Hal ini menunjukkan bagaimana inovasi teknologi mampu mengintegrasikan berbagai layanan, sejalan dengan perkembangan Fintech yang terus berinovasi dan memberikan solusi praktis bagi pengguna.

Kemudahan akses informasi dan hiburan ini tentunya didukung oleh infrastruktur digital yang semakin mumpuni.

Risiko Keamanan Siber

Seiring dengan kemudahan akses yang ditawarkan, perkembangan Fintech juga menghadirkan risiko keamanan siber yang signifikan. Data pribadi dan keuangan pengguna menjadi target utama serangan siber, seperti pencurian identitas, penipuan online, dan pembobolan rekening. Oleh karena itu, diperlukan regulasi yang ketat dan penerapan teknologi keamanan yang canggih untuk melindungi pengguna dari ancaman tersebut. Pentingnya edukasi keamanan siber bagi masyarakat juga tidak dapat diabaikan untuk meminimalisir risiko kerugian.

Efisiensi Transaksi Keuangan

Fintech telah secara drastis meningkatkan efisiensi transaksi keuangan. Proses transfer dana yang dulunya memakan waktu berhari-hari kini dapat dilakukan secara instan melalui platform digital. Biaya transaksi juga cenderung lebih rendah dibandingkan dengan metode tradisional. Hal ini berdampak positif pada peningkatan produktivitas ekonomi dan kemudahan berbisnis, terutama bagi Usaha Mikro, Kecil, dan Menengah (UMKM).

Perubahan Perilaku Konsumen

Kehadiran Fintech telah mengubah perilaku konsumen dalam mengelola keuangan. Konsumen semakin bergantung pada aplikasi mobile untuk melakukan transaksi keuangan, pembayaran tagihan, dan investasi. Mereka cenderung lebih memilih kemudahan dan kecepatan yang ditawarkan oleh platform digital dibandingkan dengan metode tradisional yang lebih rumit dan memakan waktu. Hal ini juga mendorong peningkatan literasi keuangan di kalangan masyarakat, meskipun masih perlu ditingkatkan lagi.

Perkembangan teknologi Fintech yang pesat membawa kemudahan transaksi finansial, namun juga meningkatkan risiko keamanan data. Penggunaan berbagai platform digital menuntut kita memiliki banyak kata sandi, sehingga penting untuk menggunakan Aplikasi Pengelola Kata Sandi yang handal. Dengan begitu, keamanan data finansial kita tetap terjaga di tengah kemajuan teknologi Fintech yang terus berkembang. Sistem keamanan yang kuat menjadi kunci utama dalam era digital ini, sejalan dengan inovasi di sektor Fintech.

- Peningkatan penggunaan pembayaran digital (e-money, mobile banking).

- Meningkatnya minat berinvestasi melalui platform online.

- Penggunaan layanan pinjaman online yang semakin meluas.

- Ketergantungan yang lebih tinggi pada aplikasi keuangan digital.

Perubahan Lanskap Ekonomi

Fintech telah memicu perubahan fundamental dalam lanskap ekonomi. Munculnya berbagai platform digital telah menciptakan ekosistem ekonomi baru yang lebih inklusif, efisien, dan terhubung. Pertumbuhan Fintech juga telah menciptakan lapangan kerja baru dan mendorong inovasi dalam sektor keuangan. Namun, diperlukan adaptasi dan regulasi yang tepat untuk memastikan perkembangan Fintech berjalan beriringan dengan stabilitas dan keamanan sistem keuangan secara keseluruhan. Contohnya, munculnya perusahaan-perusahaan unicorn di sektor Fintech menunjukkan potensi besar yang dimiliki industri ini, namun di sisi lain, juga perlu diwaspadai potensi gelembung ekonomi yang dapat terjadi jika pertumbuhannya tidak terkendali.

Teknologi yang Mendukung Perkembangan Fintech

Perkembangan pesat industri Fintech tak lepas dari dukungan berbagai teknologi inovatif. Integrasi teknologi ini telah memungkinkan terciptanya layanan keuangan yang lebih efisien, terjangkau, dan inklusif. Berikut beberapa teknologi kunci yang berperan penting dalam mendorong kemajuan Fintech.

Peran Blockchain dalam Sistem Pembayaran Fintech

Teknologi blockchain, dikenal dengan sistem pencatatan terdesentralisasi dan transparan, memberikan dampak signifikan pada sistem pembayaran Fintech. Keunggulan utamanya terletak pada keamanan dan transparansi transaksi. Dengan menggunakan blockchain, setiap transaksi dicatat secara permanen dan terenkripsi pada jaringan yang terdistribusi, sehingga sangat sulit untuk dimanipulasi atau diretas. Hal ini meningkatkan kepercayaan dan mengurangi risiko penipuan. Contoh penerapannya adalah dalam sistem pembayaran lintas batas yang lebih cepat dan efisien, serta dalam pengolahan aset digital seperti cryptocurrency.

Penerapan Kecerdasan Buatan (AI) dalam Layanan Fintech

Kecerdasan buatan (AI) telah merevolusi berbagai aspek layanan Fintech. AI digunakan untuk meningkatkan efisiensi operasional, personalisasi layanan, dan deteksi fraud. Algoritma AI mampu menganalisis data pelanggan secara real-time untuk memberikan rekomendasi produk yang sesuai, memprediksi risiko kredit, dan mengotomatiskan proses verifikasi identitas. Sistem AI juga dapat mendeteksi pola transaksi yang mencurigakan dan mencegah penipuan secara lebih efektif dibandingkan dengan metode tradisional.

Pemanfaatan Big Data untuk Meningkatkan Layanan dan Keamanan Fintech

Big Data, yaitu kumpulan data dalam jumlah besar dan kompleks, berperan penting dalam meningkatkan kualitas layanan dan keamanan di sektor Fintech. Analisis Big Data memungkinkan perusahaan Fintech untuk memahami perilaku pelanggan dengan lebih baik, mengoptimalkan strategi pemasaran, dan mengembangkan produk dan layanan yang lebih relevan. Dari sisi keamanan, analisis Big Data membantu mendeteksi dan mencegah aktivitas penipuan dengan menganalisis pola transaksi yang tidak biasa dan mendeteksi anomali. Informasi yang dihasilkan dari analisis Big Data juga dapat digunakan untuk meningkatkan efisiensi operasional dan mengurangi biaya.

Contoh Penerapan Teknologi Mobile Payment dalam Ekosistem Fintech

Teknologi mobile payment telah menjadi salah satu penggerak utama pertumbuhan Fintech. Sistem pembayaran melalui smartphone telah memudahkan transaksi keuangan, baik untuk pembayaran barang dan jasa maupun transfer dana. Contoh penerapannya sangat beragam, mulai dari aplikasi dompet digital seperti GoPay, OVO, Dana, hingga integrasi sistem pembayaran digital pada aplikasi e-commerce. Kemudahan akses dan kecepatan transaksi menjadi daya tarik utama teknologi mobile payment bagi pengguna.

Peran Internet of Things (IoT) dalam Masa Depan Fintech

Perkembangan Internet of Things (IoT) berpotensi besar untuk mengubah lanskap Fintech di masa depan. Integrasi perangkat-perangkat terhubung, seperti smart wearables dan perangkat rumah pintar, dengan sistem keuangan dapat menciptakan pengalaman yang lebih personal dan otomatis. Bayangkan sebuah skenario di mana pembayaran otomatis dilakukan berdasarkan penggunaan perangkat IoT, seperti pembayaran tagihan listrik secara otomatis saat konsumsi melebihi batas tertentu. Ini akan membuka peluang baru dalam hal otomatisasi keuangan dan pengelolaan aset pribadi.

Regulasi dan Tantangan di Industri Fintech

Pertumbuhan pesat industri Fintech di Indonesia diiringi oleh kebutuhan akan kerangka regulasi yang kuat dan komprehensif. Selain itu, industri ini juga menghadapi berbagai tantangan, terutama di bidang keamanan siber dan perlindungan data pribadi. Pemahaman yang baik tentang regulasi dan tantangan ini krusial untuk memastikan perkembangan Fintech yang berkelanjutan dan inklusif.

Regulasi Pemerintah di Industri Fintech Indonesia

Pemerintah Indonesia telah menerbitkan berbagai regulasi untuk mengawasi dan mengatur industri Fintech, bertujuan untuk melindungi konsumen dan mendorong inovasi yang bertanggung jawab. Regulasi ini mencakup berbagai aspek, mulai dari lisensi dan perizinan hingga perlindungan data dan penanganan pelanggaran.

- Otoritas Jasa Keuangan (OJK) berperan utama dalam pengawasan lembaga jasa keuangan digital, termasuk Fintech lending dan payment gateway.

- Bank Indonesia (BI) mengatur aspek pembayaran digital dan memastikan stabilitas sistem keuangan.

- Kementerian Komunikasi dan Informatika (Kominfo) berperan dalam pengawasan konten digital dan perlindungan data pribadi.

Kerangka regulasi ini terus berkembang seiring dengan dinamika industri Fintech. Tujuannya adalah untuk menciptakan ekosistem yang seimbang antara inovasi dan perlindungan konsumen.

Tantangan Keamanan Siber di Industri Fintech

Keamanan siber menjadi tantangan utama bagi perusahaan Fintech. Sifat transaksi online yang dilakukan melalui platform Fintech membuat perusahaan rentan terhadap berbagai serangan siber, seperti pencurian data, penipuan online, dan gangguan layanan.

- Serangan ransomware yang dapat melumpuhkan operasional perusahaan dan mencuri data pelanggan.

- Phishing dan serangan rekayasa sosial yang menargetkan kredensial pengguna.

- Serangan DDoS (Distributed Denial of Service) yang dapat membuat layanan Fintech tidak dapat diakses.

Untuk mengatasi hal ini, perusahaan Fintech perlu berinvestasi dalam sistem keamanan siber yang canggih dan melakukan pelatihan keamanan bagi karyawan.

Pentingnya Perlindungan Data Pribadi di Industri Fintech

Perlindungan data pribadi merupakan hal yang sangat penting dalam industri Fintech. Data pribadi pengguna, seperti informasi keuangan dan identitas, sangat sensitif dan rentan terhadap penyalahgunaan. Pelanggaran data dapat berdampak serius bagi pengguna dan reputasi perusahaan Fintech.

Regulasi seperti Peraturan Pemerintah Nomor 71 Tahun 2019 tentang Penyelenggaraan Sistem dan Transaksi Elektronik (PSTE) dan Undang-Undang Nomor 27 Tahun 2022 tentang Perlindungan Data Pribadi (PDP) memberikan kerangka hukum untuk perlindungan data pribadi di Indonesia. Perusahaan Fintech wajib mematuhi regulasi ini dan menerapkan langkah-langkah keamanan yang memadai untuk melindungi data pengguna.

Tantangan Literasi Digital dalam Penggunaan Layanan Fintech

Tingkat literasi digital masyarakat Indonesia masih beragam. Hal ini dapat menjadi tantangan dalam adopsi dan penggunaan layanan Fintech. Kurangnya pemahaman tentang keamanan siber dan risiko online dapat membuat pengguna rentan terhadap penipuan dan penyalahgunaan data.

Peningkatan literasi digital melalui edukasi dan sosialisasi sangat penting untuk memastikan penggunaan layanan Fintech yang aman dan bertanggung jawab. Program edukasi yang mudah dipahami dan diakses oleh masyarakat luas dapat membantu mengatasi tantangan ini.

Kerangka Regulasi yang Baik untuk Pertumbuhan Fintech Berkelanjutan

Kerangka regulasi yang baik berperan penting dalam mendorong pertumbuhan Fintech yang berkelanjutan. Regulasi yang jelas, konsisten, dan adaptif terhadap perkembangan teknologi dapat menciptakan iklim investasi yang positif dan menarik bagi perusahaan Fintech. Selain itu, regulasi yang seimbang antara inovasi dan perlindungan konsumen dapat membangun kepercayaan publik terhadap industri Fintech.

Contohnya, regulasi yang memberikan kepastian hukum bagi perusahaan Fintech dalam mengembangkan produk dan layanan baru, serta regulasi yang memberikan perlindungan yang memadai bagi konsumen, dapat mendorong pertumbuhan industri ini secara sehat dan berkelanjutan.

Prospek dan Tren Masa Depan Fintech: Perkembangan Teknologi Fintech

Industri Fintech terus berkembang dengan pesat, didorong oleh inovasi teknologi dan perubahan perilaku konsumen. Lima hingga sepuluh tahun mendatang, kita dapat mengharapkan transformasi yang lebih signifikan dalam cara kita berinteraksi dengan layanan keuangan. Perkembangan ini akan dipicu oleh adopsi teknologi baru dan kolaborasi antar sektor, membentuk lanskap keuangan yang lebih inklusif dan efisien.

Teknologi Baru yang Merevolusi Fintech

Sejumlah teknologi baru berpotensi untuk merevolusi industri Fintech. Kemajuan ini tidak hanya meningkatkan efisiensi tetapi juga membuka peluang layanan keuangan yang lebih personal dan terjangkau.

- Kecerdasan Buatan (AI) dan Machine Learning (ML): AI dan ML akan semakin berperan dalam analisis risiko kredit, deteksi penipuan, dan personalisasi layanan keuangan. Sistem ini mampu memproses data dalam jumlah besar dengan kecepatan tinggi, menghasilkan keputusan yang lebih akurat dan cepat.

- Blockchain dan Cryptocurrency: Teknologi blockchain menawarkan transparansi dan keamanan yang lebih tinggi dalam transaksi keuangan. Penggunaan cryptocurrency sebagai alat pembayaran alternatif juga akan terus berkembang, meskipun masih menghadapi tantangan regulasi.

- Biometrik dan Keamanan Siber yang Canggih: Otentifikasi biometrik seperti pengenalan wajah dan sidik jari akan meningkatkan keamanan transaksi online. Seiring dengan meningkatnya ancaman siber, teknologi keamanan yang lebih canggih akan menjadi krusial untuk melindungi data pengguna.

- Open Banking dan API: Open Banking memungkinkan akses yang aman dan terkontrol terhadap data keuangan pelanggan kepada pihak ketiga yang terpercaya. Hal ini mendorong inovasi dan munculnya layanan keuangan yang terintegrasi dan lebih personal.

Skenario Penggunaan Fintech di Masa Depan

Bayangkan skenario di masa depan di mana semua layanan keuangan terintegrasi dalam satu platform digital yang personal. Penggunaan teknologi canggih memungkinkan pengelolaan keuangan yang efisien dan mudah.

Misalnya, seorang mahasiswa dapat mengakses pinjaman pendidikan secara otomatis melalui platform Fintech yang terintegrasi dengan sistem perguruan tinggi. Platform tersebut menganalisis riwayat akademik dan keuangan mahasiswa untuk menentukan kelayakan pinjaman, prosesnya cepat dan transparan berkat AI dan ML. Setelah lulus, mahasiswa dapat dengan mudah melacak dan mengelola pembayaran pinjaman melalui aplikasi yang sama. Sistem keamanan biometrik memastikan akses yang aman dan mencegah penipuan. Selanjutnya, setelah bekerja, ia dapat menggunakan platform yang sama untuk mengelola investasi, asuransi, dan bahkan pembayaran tagihan bulanan, semuanya dalam satu tempat yang terintegrasi dan aman.

Kolaborasi Fintech dengan Sektor Lain

Potensi kolaborasi Fintech dengan sektor lain sangat besar. Integrasi ini akan menghasilkan solusi inovatif yang dapat meningkatkan efisiensi dan aksesibilitas layanan.

- Fintech dan Kesehatan: Integrasi dengan sistem rekam medis elektronik memungkinkan pembayaran klaim asuransi yang otomatis dan efisien. Platform Fintech dapat menyediakan solusi pembayaran yang mudah untuk layanan kesehatan.

- Fintech dan Pendidikan: Platform Fintech dapat memfasilitasi akses ke pinjaman pendidikan, beasiswa, dan program pelatihan keterampilan. Sistem pembayaran digital yang aman dan mudah dapat digunakan untuk pembayaran biaya pendidikan.

- Fintech dan Pertanian: Fintech dapat menyediakan akses kredit dan asuransi bagi petani, membantu mereka mengelola keuangan dan mengurangi risiko.

Peran Fintech dalam Tujuan Pembangunan Berkelanjutan

Fintech memiliki peran penting dalam mencapai Tujuan Pembangunan Berkelanjutan (SDGs) PBB. Akses yang lebih mudah ke layanan keuangan dapat memberdayakan masyarakat, khususnya di negara berkembang, untuk meningkatkan taraf hidup mereka. Contohnya, akses ke layanan keuangan mikro melalui platform Fintech dapat membantu usaha kecil dan menengah (UKM) berkembang, menciptakan lapangan kerja, dan mengurangi kemiskinan. Sistem pembayaran digital yang efisien dan inklusif juga dapat mempercepat pencapaian SDGs terkait dengan inklusi keuangan dan kesetaraan gender.

Penutupan Akhir

Perkembangan teknologi Fintech terus berlanjut dengan kecepatan yang luar biasa. Inovasi teknologi seperti kecerdasan buatan, blockchain, dan big data akan semakin berperan penting dalam membentuk masa depan industri keuangan. Meskipun terdapat tantangan seperti keamanan siber dan literasi digital, regulasi yang tepat dan kolaborasi antar sektor dapat memastikan pertumbuhan Fintech yang berkelanjutan dan inklusif, sekaligus mendorong pencapaian tujuan pembangunan berkelanjutan.